炒股就看金麒麟分析师研报,权威,专业维嘉优配平台,及时,全面,助您挖掘潜力主题机会!

燕翔系方正证券首席经济学家、中国首席经济学家论坛理事

核心结论

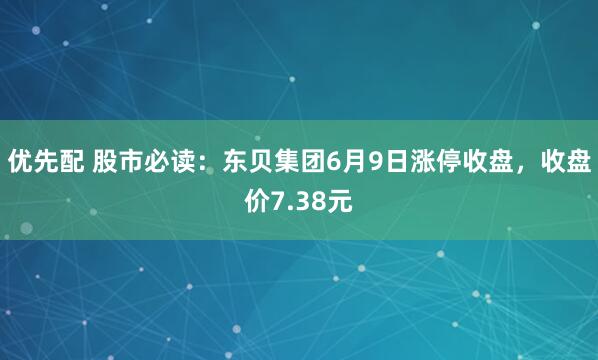

事件:5月19日美债利率集体上行,其中30年美债利率一度上行12BP、升至5%以上,创2023年11月以来的最高值,10年期美债利率上行11BP、升至4.54%,较4月初低点累计上行69BP。

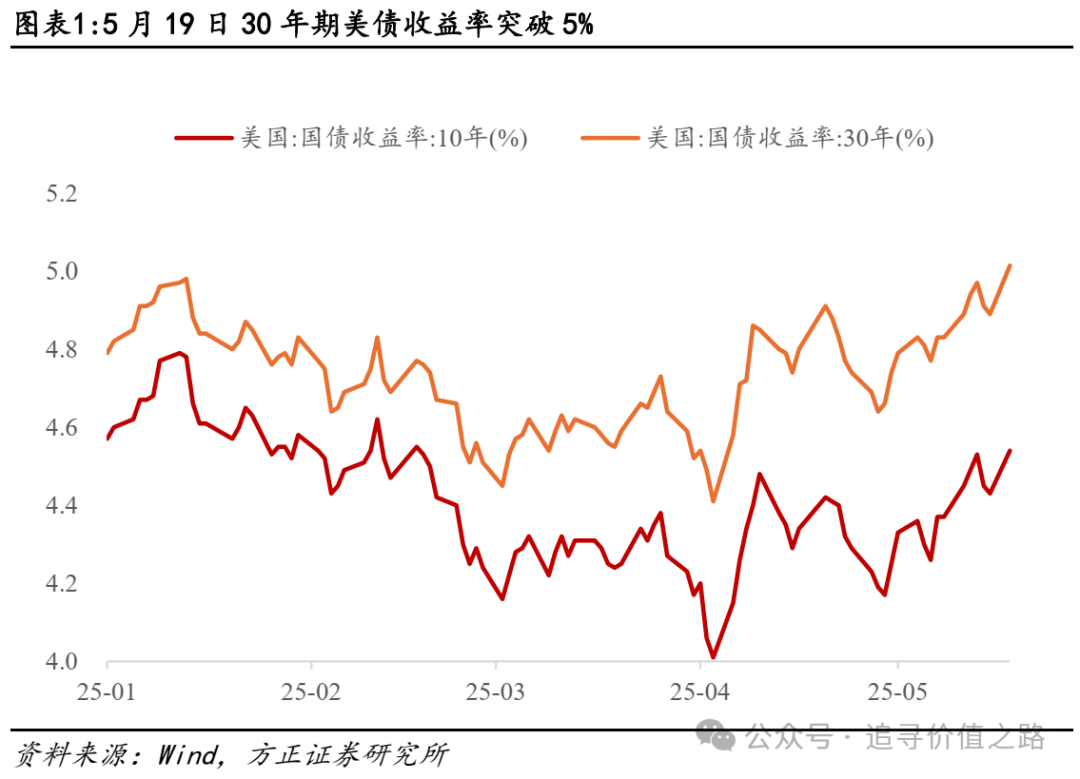

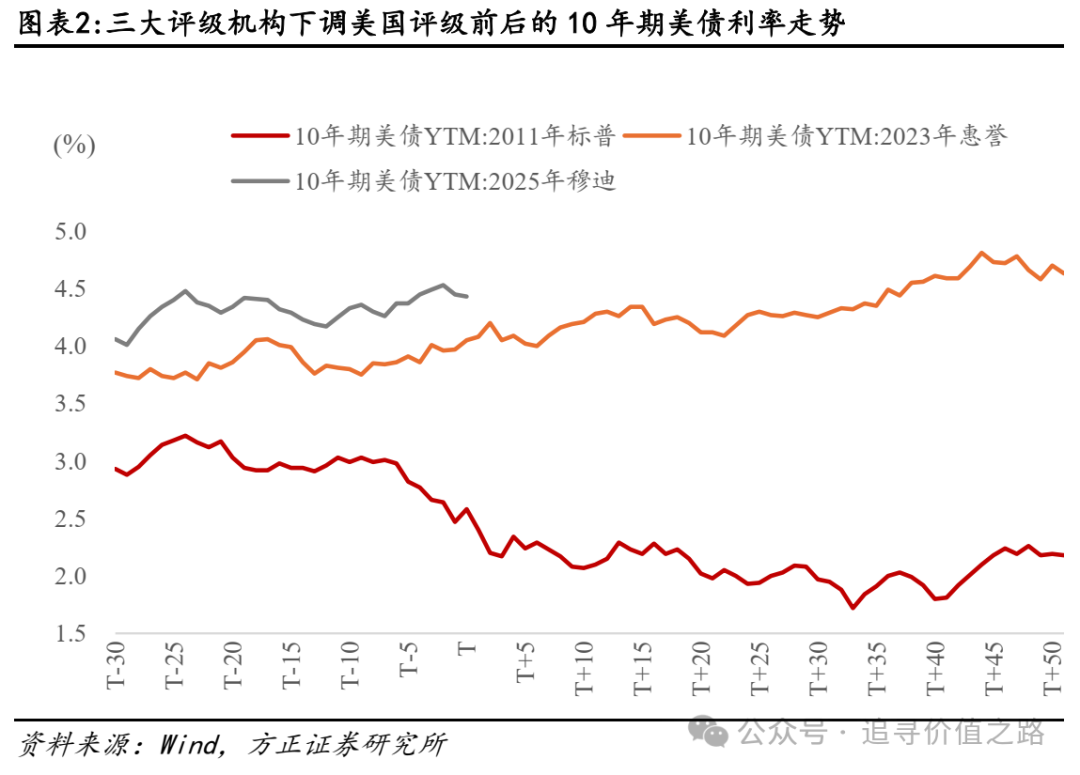

美债利率上行的最直接导火索是穆迪下调美国主权信用评级,美元资产承压:(1)穆迪成为第三家下调美国主权信用评级机构:5月16日穆迪宣布将美国政府的最高信用评级从Aaa下调至Aa1,为1917年穆迪为美国提供3A评级以来首次下调,也是继2011年标准普尔和2023年惠誉后第三家下调美国评级的主要机构;(2)2011年下调评级后美债利率大幅下行,2023年则大幅上行,当下或更接近2023年剧本:2011年标普下调美国评级但全球范围内欧债危机尚在,避险需求推动美债利率在随后一个月大幅下行;2023年惠誉下调评级后美债利率持续上行,主要源于市场对美国债务问题的担忧加剧,当下更接近2023年剧本,内部因素占主导。

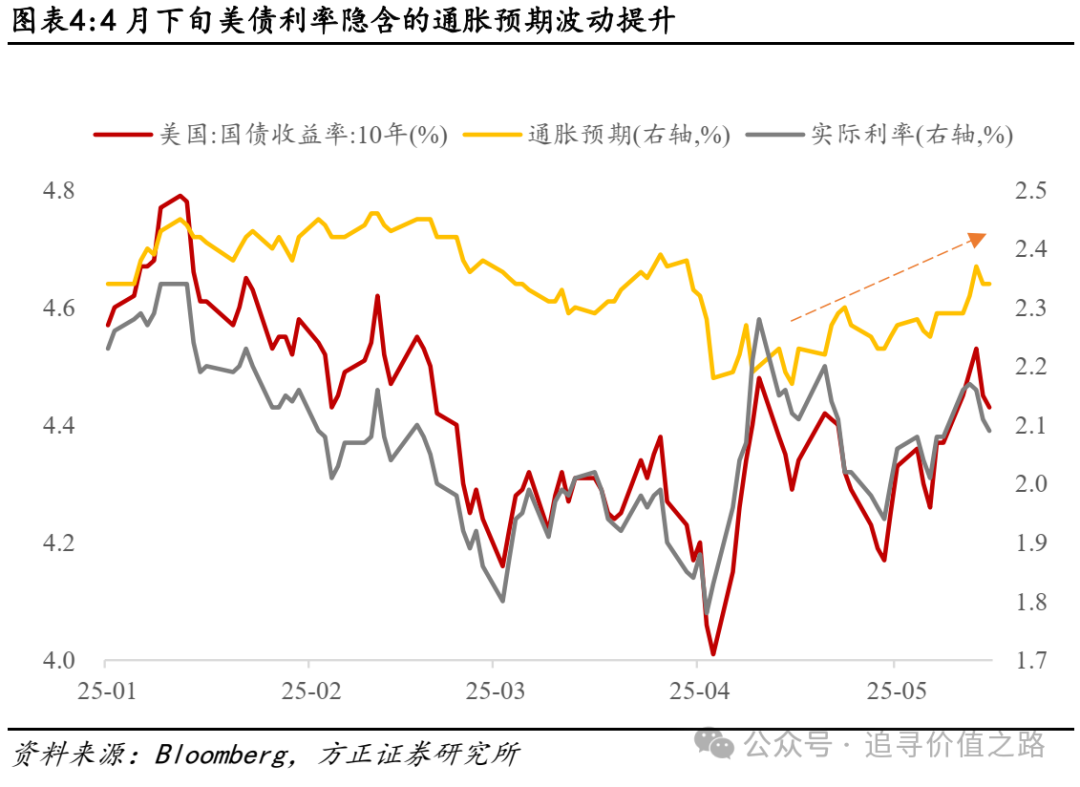

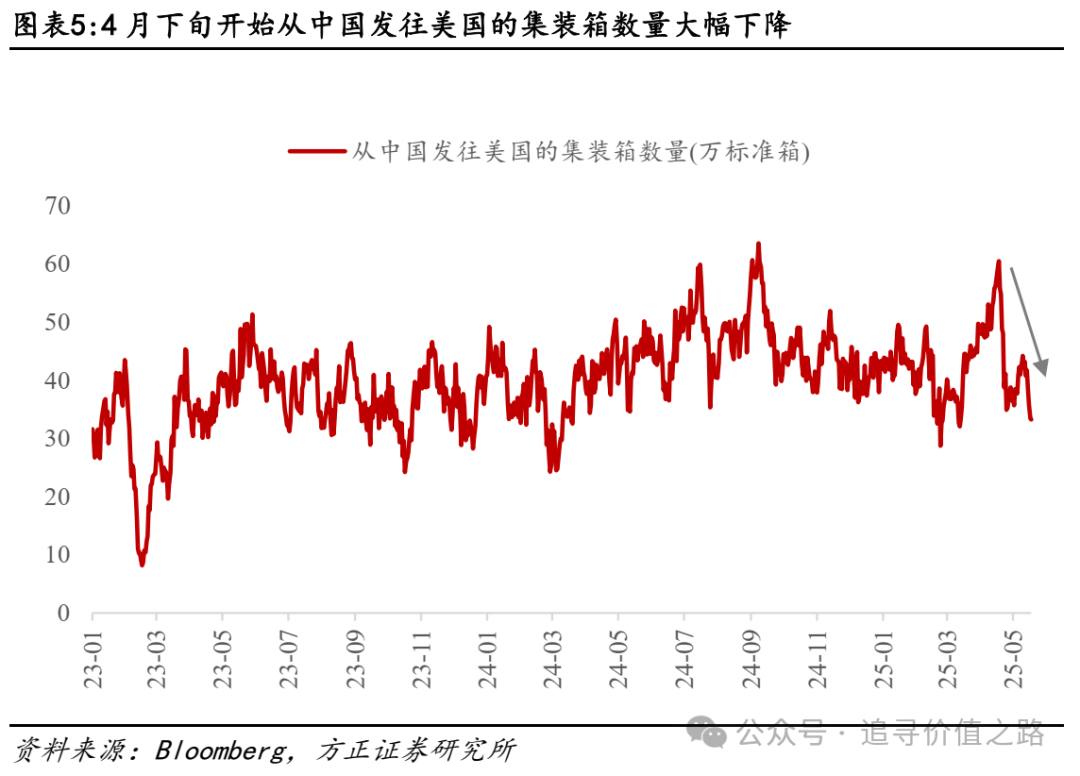

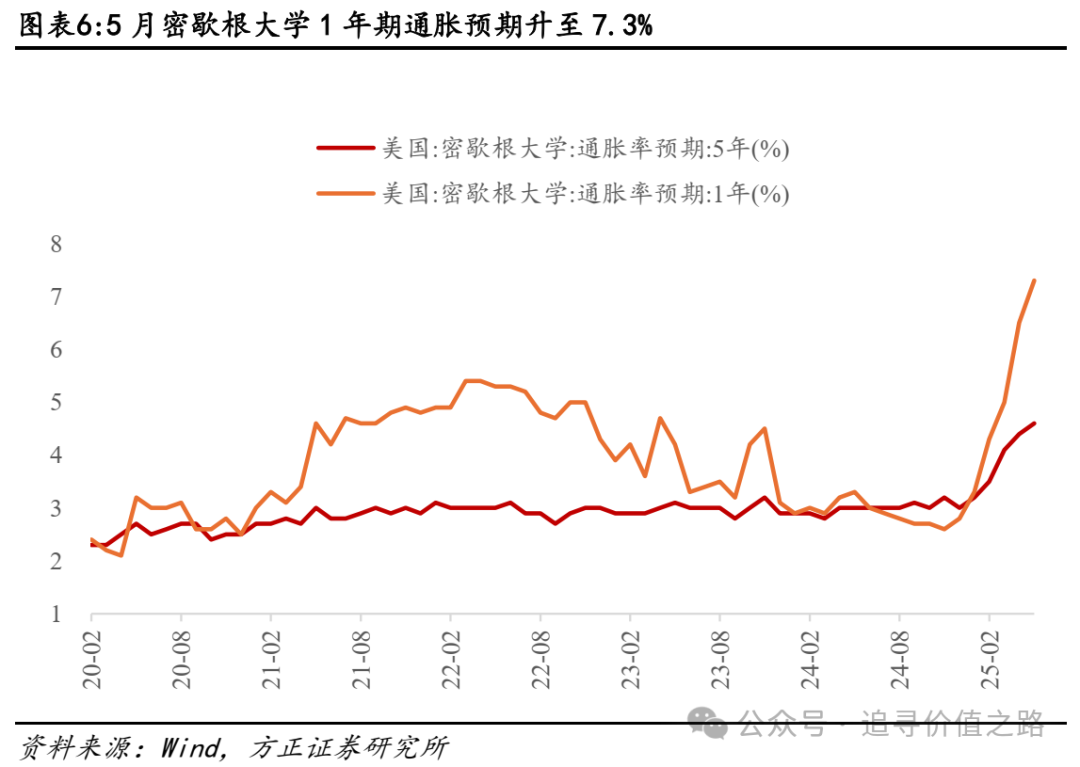

美债利率上行的第二大因素为特朗普关税政策冲击下,美国面临的通胀压力大幅提升,且将逐步体现在数据层面:(1)美债隐含的通胀预期明显提升:按实际利率和通胀预期进行拆解,10年期美债利率隐含的通胀预期在4月15日后持续提升;(2)库存支撑逐步消退维嘉优配平台,后续美国通胀压力加大:尽管4月美国通胀数据仍温和,但居民通胀预期已大幅提升,且4月下旬开始抢进口效应大幅消退,后续通胀压力或逐步体现在数据层面。

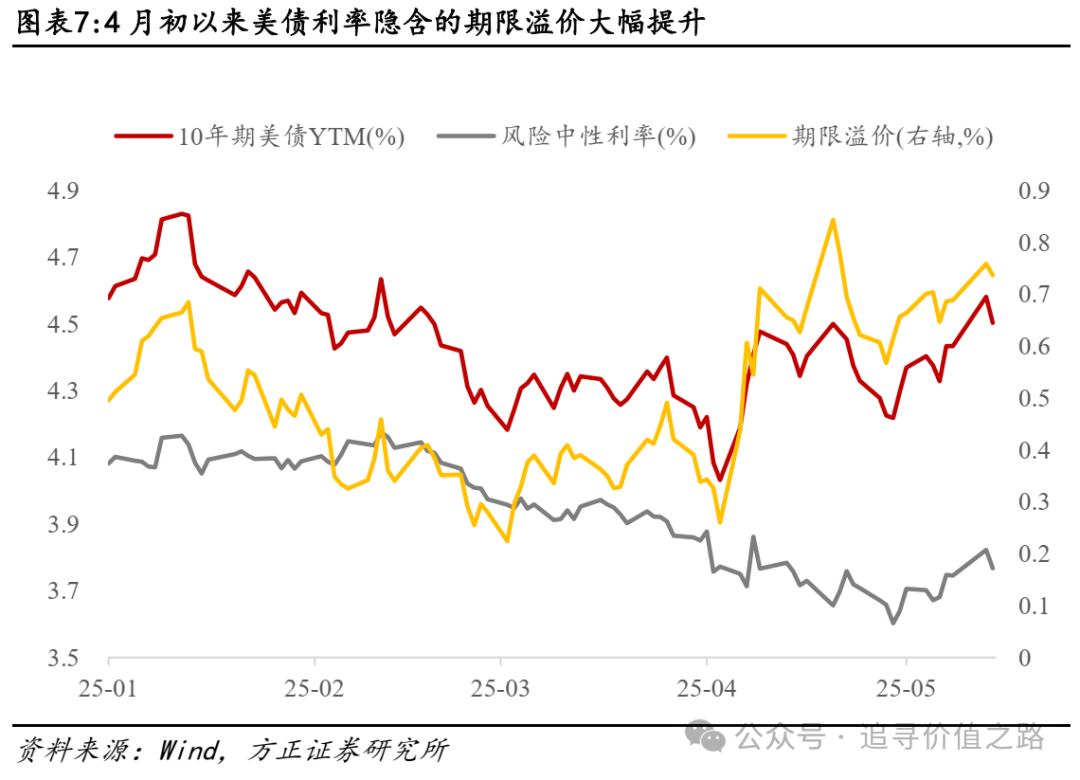

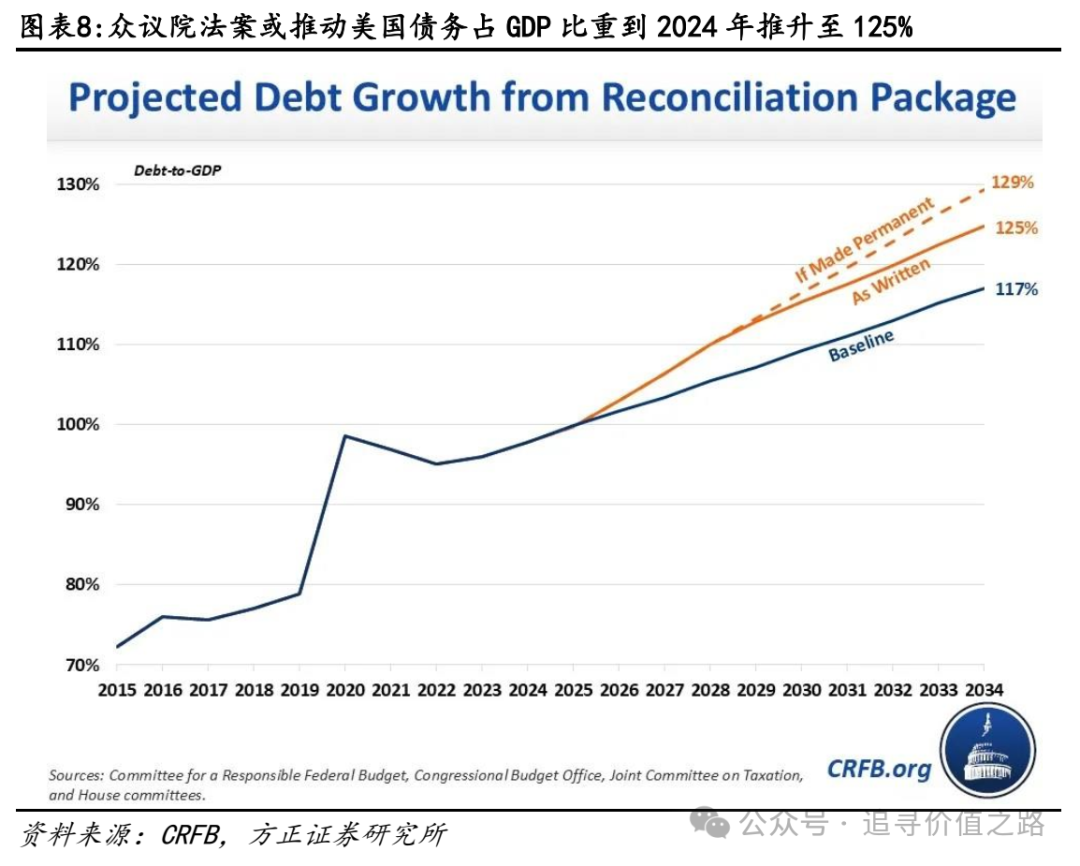

美债利率上行的更深层次原因在于市场对美国债务问题的担忧加剧:(1)美债隐含的期限溢价大幅提升:按风险中性利率和期限溢价进行拆解,4月初以来10年期美债利率大幅上行,主要由期限溢价贡献,反映投资者对长端美债的风险补偿要求提高;(2)近期市场对美国债务问题的担忧加剧:5月18日特朗普减税法案在众议院预算委员会通过,参考CRFB的测算,到2034年现有法案将使美国债务增加3.3万亿美元,若临时条款成为永久性,则增加5.2万亿美元;美国债务占GDP比重则提升至125%。

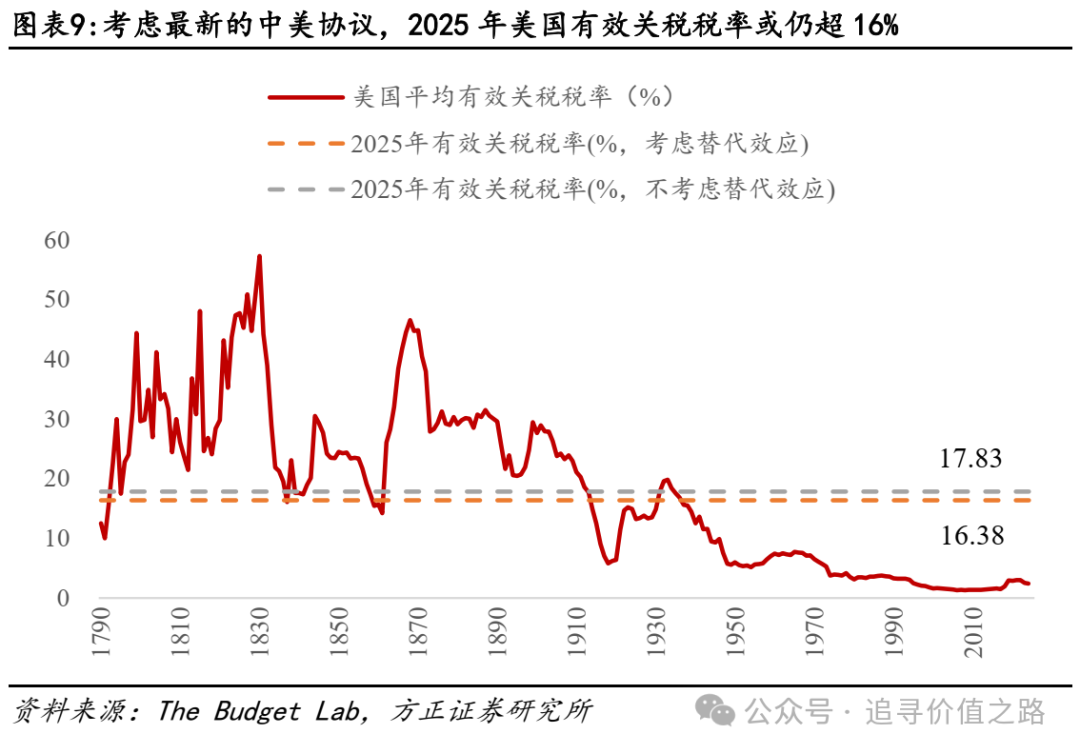

关税风险边际降温,但美国经济和财政问题的风险逐步暴露,短期需警惕4月美国股债汇三杀局面的再现:(1)关税尾部风险仍在,财政风险逐步暴露:与4月初相比,当下特朗普政府对关税政策态度已明显松动,但按现有方案美国年内关税仍维持在16%以上,对美国和全球经济的冲击在5月以后持续体现,而美国财政的可持续性将持续成为又一市场焦点;(2)对美国资产仍需谨慎:4月中旬以来估值修复带动美股反弹,但盈利风险仍在,而美债和美元受困于市场对美国经济和资产的信心相对不足,短期仍需谨慎。

风险提示:特朗普关税政策超预期,美债供给超预期,历史经验不代表未来

本文来自方正证券研究所于2025年5月20日发布的报告《30年美债利率升破5.0%点评》。欲了解具体内容,请阅读报告原文。

——————

点击下方原文链接加入会员|首席社维嘉优配平台

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

聚和财富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯